搜索

零部件

行业拐点到来,禾赛成为IPO之后首个实现盈利的激光雷达公司

分类:

汽车科技

编辑:

来源:

盖世汽车

2023/05/24 15:58

浏览量:

进入新能源的下半场,汽车行业开始全面“卷”向以智能座舱、智能驾驶为代表的智能化进程,在此过程中,一些新兴技术和相关企业开始浮出水面。

其中,激光雷达是市场关注度颇高的一个赛道,禾赛科技等激光雷达头部厂商开始在波谲云诡的汽车产业中崭露头角。

万事未定,常变常新,激光雷达市场又传来一个好消息,2023年第一季度,禾赛科技的经调净利润和经营现金流实现了转正,截至一季度末,其现金储备达31.4亿元。

成立于2014年的禾赛科技,经历了车载激光雷达艰难“破土”的萌芽时段,于今年2月在美国纳斯达克正式挂牌上市,成为“中国激光雷达第一股”,此次财报交出的答卷,为激光雷达市场再次注入一剂强心针。

图片来源:禾赛科技

盈利转正

2023年5月24日,禾赛科技公布了其截至2023年3月31日的2023第一季度财务报告,在盈利、毛利率等方面均有所改善。

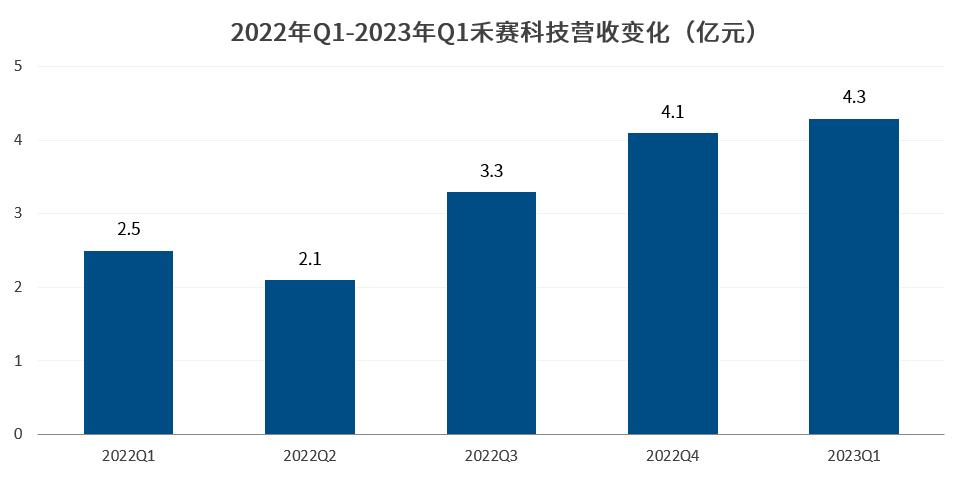

财报数据显示,禾赛科技第一季度实现营收4.3亿元,同比增长73.0%,创历史新高。这主要得益于其交付量的大幅增长。

图片来源:盖世汽车

据禾赛数据,其第一季度总交付量达34,834台,同比增长402.9%,成为全球激光雷达市场“销冠”。营收增长的引擎,主要是自动驾驶和ADAS激光雷达产品的出货量飙升。其中ADAS激光雷达交付量为28,195台,实现飞跃式地大幅增长。

不得不提禾赛科技拿订单的能力,依托一大批优质客户,诸如百度、文远知行等自动驾驶科技公司,以及理想、比亚迪等头部汽车新能源厂商,让禾赛取得了超越一众同行的交付成绩。

据悉,第一季度,禾赛科技获得其有史以来最大的一笔Robotaxi激光雷达订单。同期,其前装量产业务持续获得新订单,一季度新定点包括理想汽车纯电平台新车型,集度汽车新车型,以及赛力斯汽车多款新车型。截至目前,禾赛已获11家主流OEM量产定点,其中6家将在2023年底前开始量产交付。

实际上,禾赛科技产品组合逐渐向ADAS激光雷达延伸,低利润率的ADAS激光雷达产品在早期量产阶段对禾赛的盈利会造成一定影响。

增收不增利是激光雷达产业当前的共同特性。一方面,目前激光雷达产品主要运用于高端车型,市占率相对较低。另一方面,在价格战的席卷下,车企对成本控制的要求进一步提高。低利润产品方案,是激光雷达厂商抢占市场的无奈之举。高昂的研发费用也在制约着激光雷达厂商的盈利能力。

但在此背景下,禾赛科技依靠稳定的交付,带来毛利率的提升,2023年第一季度,禾赛科技毛利率达37.8%,较去年第四季度毛利率表现环比增长7.8%。更为重要的是在市场发展、交付量上升的合力之下,禾赛科技一季度终于实现盈利,调整后净利润及经营现金流均转正,截至一季度末,现金储备达31.4亿元。

这也向市场证明,激光雷达企业实现盈利,并非不可能。

禾赛全球CFO谢东萤表示,通过不断扩大业务规模、提升成本运营效率,本季度禾赛非美国会计准则下净利润和经营现金流均实现了转正。

“激动人心的是,禾赛本季度的营收和交付量再次高于在美国上市的其他 6 家激光雷达同行总和。同时,我们收到的自动驾驶和ADAS产品订单都在加

速增长,预计第二季度的交付量将环比增长约 40.0%。”谢东萤感叹。

远超同行

放眼整个行业,禾赛的这份成绩都是很能打的。

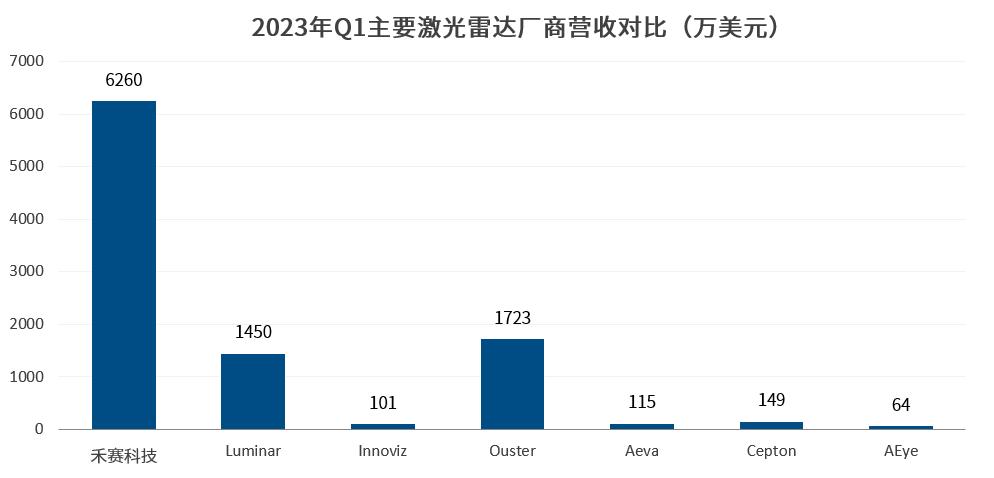

正如谢东萤所述,按照各家激光雷达厂商发布的财报数据,与Luminar、Innoviz、Ouster、Aeva、Cepton、AEye 6家国外激光雷达厂商第一季度表现对比,禾赛科技营收表现可谓一骑绝尘,包括交付量,均再次超过6家国际同行公司总和。

图片来源:盖世汽车

几家欢喜几人愁,近年来,禾赛科技的国外同行们日子并不好过,先有成立于1998年的行业先行者——德国激光雷达公司Ibeo宣布申请破产。再有激光雷达行业龙头Velodyne,宣布与另一家激光雷达初创公司Ouster合并。

剩下的头部激光雷达长厂商,除Luminar在第一季度实现营收1450万美元,同比增长112.0%,以及Ouster同期收入同比增长101.0%至1723万美元外,其余几家营收均有所下滑或持平。并且,均未实现盈利转正。

其中,Luminar第一季度GAAP净亏损为1.47亿美元,亏损同比扩大约67.0%。Ouster净亏损更是增加至1.77亿美元。

禾赛成为IPO之后首个实现盈利的激光雷达公司。

从行业大背景来看,去年以来,自动驾驶行业发展并不景气,对激光雷达上车的需求产生一定的影响,车企同样面临降本压力,定点竞争激烈,激光雷达企业普遍承压。此外,激光雷达产业全面开卷,新产品、新技术以及新的降本方案层出不穷,产业竞争正在加剧。

在此背景下,禾赛能取得这样的成绩殊为不易。究其根源,前期大量的研发投入开始迎来回报期,以及在ADAS激光雷达等领域持续拉开量产的差距,规模效应带来盈利能力的提升。

不过,禾赛也不可掉以轻心。汽车产业智能电动化已成定局,激光雷达的市场需求将得到进一步释放,此时还只是激光雷达量产爆发的前夜。

一旁虎视眈眈的激光雷达玩家们并没有坐以待毙。作为汽车智电变革的桥头堡,中国在世界汽车产业转型过程中发挥着不可忽视的重要作用,国外激光雷达厂商正在“卷向中国”。

而亮道智能、探维科技、北醒光子等一种国内厂商,也加快布局,在刚结束不久的上海车展上,有近40款激光雷达车型参展,其中也包含了搭载禾赛车规级激光雷达的理想、高合、路特斯、长安等多款智能车型。一众激光雷达企业亮相并展示最新产品,禾赛也在车展前夕发布新一代超薄舱内激光雷达ET25,专为置于前挡风玻璃后而设计,搭载禾赛新一代自研收发芯片。

图片来源:禾赛科技

这场有关激光雷达的竞争正在加剧,这也标志着激光雷达的市场关注度正在提升,禾赛目前已拔得头筹。

背后支撑

禾赛取得如今的成绩并非偶然,智能电动汽车发展已成必然趋势,为禾赛等激光雷达厂商创造了可持续增长的发展环境。

从2016年开启探索车载激光雷达市场,禾赛从未停止前进的步伐。2017年,禾赛科技向百度提供第一台高性能激光雷达Pandar40,到2021年左右,中国智能电动汽车市场开始爆发,禾赛布局ADAS前装量产市场,将业务重心逐渐转向ADAS智能驾驶,2023年初在纳斯达克敲钟上市,禾赛顺利度过几个关键节点,直至今天。

草蛇灰线,伏脉千里,天时已至,禾赛前期的大力投入和战略选择开始发挥作用。其中,坚持自研芯片化技术和自建产线是禾赛两大重要的可持续性发展战略。

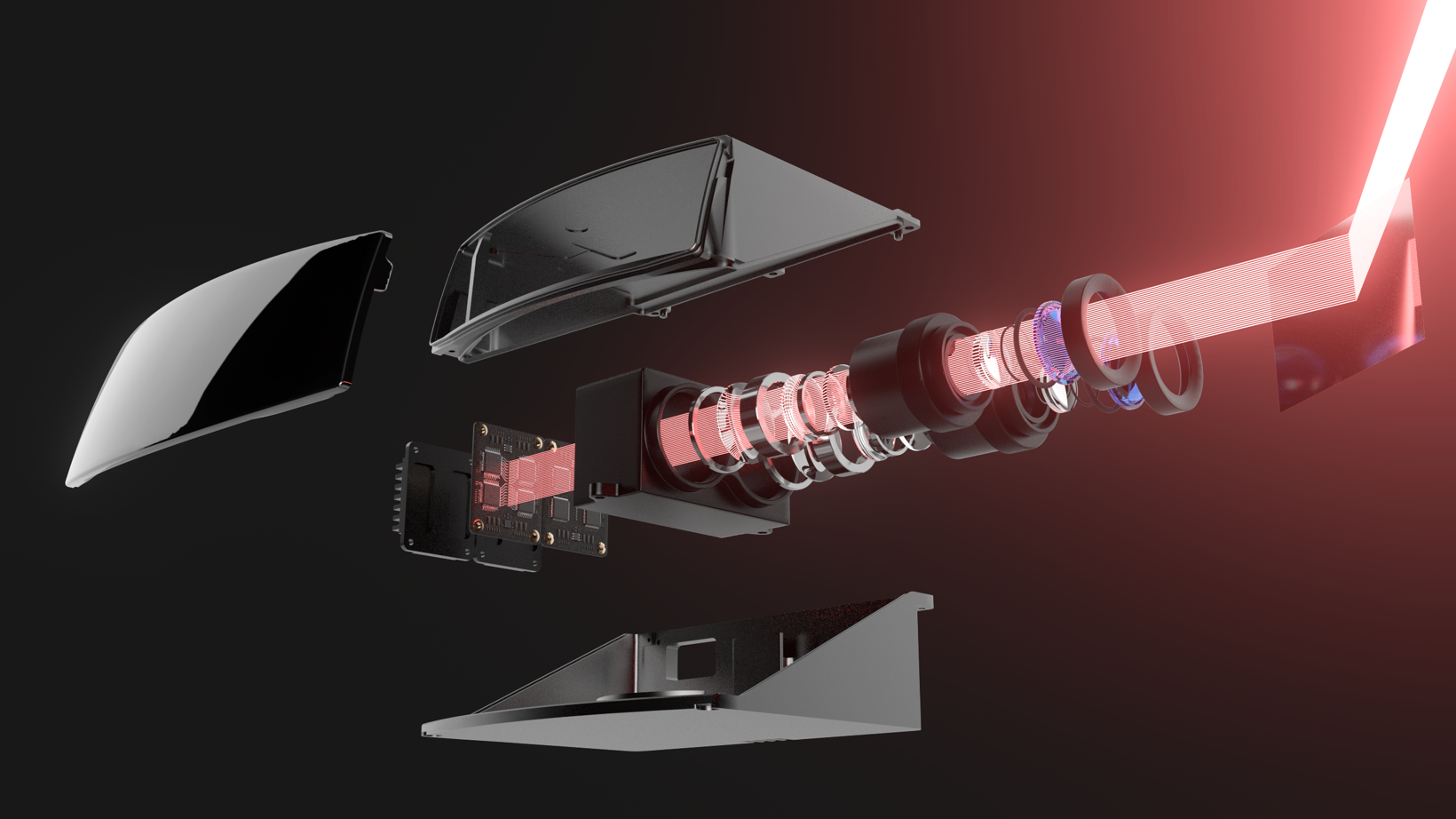

谈及激光雷达上车的阻碍,总是离不开成本高、生产难、稳定性差等几个关键词。传统激光雷达需要组装数百个分立组件,出现质量问题的可能性更高。禾赛科技率先提出芯片化方向,将激光雷达的发展推上了摩尔定律的轨道。

实现激光雷达的芯片化,主要特征是将传统的高性能激光雷达的数百个元器件集成到几颗厘米级的芯片上。在性能提升的基础上,集成度的提升带来激光雷达内部元器件数量大幅降低,以实现提高激光雷达产品可靠性。同时,简化供应链提升零部件供应链的稳定性。

图片来源:禾赛科技

更重要的可以降低成本。因为具备集成化和简化供应链的优势,通过芯片化设计可以让激光雷达物料成本、调试成本、芯片成本等均有所降低。

要想实现芯片化,避不开前期高额的研发投入与持续坚持。但其前景是十分确定的,依托芯片化技术,激光雷达也将向着低成本、结构化方向演进。得益于禾赛科技对自研芯片的长期投入,其第二代芯片化产品已开始量产,芯片化是禾赛持续发展的战略支撑。

另一方面,自建产线也是禾赛等一众芯片厂商发展的必然选择。在企业发展早期,代工厂的生产能力或许会优于自建工厂,但随着技术迭代,代工厂可能会无法满足企业设计需求。自建产线则保证了产品的快速迭代和大规模交付能力,为前装量产定点的大批量交付提供了有力支撑。

“所有的制造问题都是研发问题,所有的研发问题都要在制造里解决。”在前不久的一次媒体沟通会中,禾赛联合创始人及CEO李一帆如是说到。

针对产线建设,禾赛总投资1.64亿美元的麦克斯韦智造中心将于今年下半年投产,这将是一座研发制造一体的工厂,随着产能利用率的提高以及成本更低的新产线投产,禾赛激光雷达的成本也有望进一步下降。

在技术突破、完善产线的基础上,进一步挖掘市场已是水到渠成。国外厂商纷纷卷向中国,禾赛也在巩固国内基本盘的同时,放眼海外,加快了全球布局的步伐。

禾赛成立之初就在美国硅谷设立办公室,多年来一直坚持全球化战略。5月12日,禾赛科技宣布设立于德国斯图加特的欧洲办公室已正式开业。禾赛已于今年获得TISAX信息安全最高等级AL3评估标签,通过了欧洲汽车供应链严苛的准入要求,能够为欧洲主机厂客户提供服务。

李一帆表示,2023年将是禾赛转型的一年,其产品已获得多个北美和欧洲知名OEM的青睐,禾赛将有望在全球市场迎来更强劲的爆发式增长机会。

“展望未来,我们将继续深化我们自有工厂的强大制造能力和芯片研发实力来打造高质量、高性价比的激光雷达产品,为更安全的智能驾驶赋能。”李一帆说到。

结语

激光雷达的竞争已经进入下半场,从两年前拼“定点数“的时代,到如今真正拼营收、拼交付的时代,从各家发布的财报中,一些变化和趋势已经越来越明显。

激光雷达对于提升自动驾驶和ADAS的效用已开始显露,行业认可度正在提高,各大厂商之间的淘汰赛已经开始,率先实现规模量产的企业,“马太效应”将显,不断完善产业护城河的头部厂商,或将进入强者恒强的正向循环。

芯片化等新方案带来的激光雷达成本降低效果显露,伴随智能汽车产业的发展和产业链发展的持续完善,激光雷达成本将进一步降低,并有望探入更低价格的车型区间。

率先实现盈利的禾赛科技,或有更大的底气参与这场终局尚远的智能竞争。

关键词: